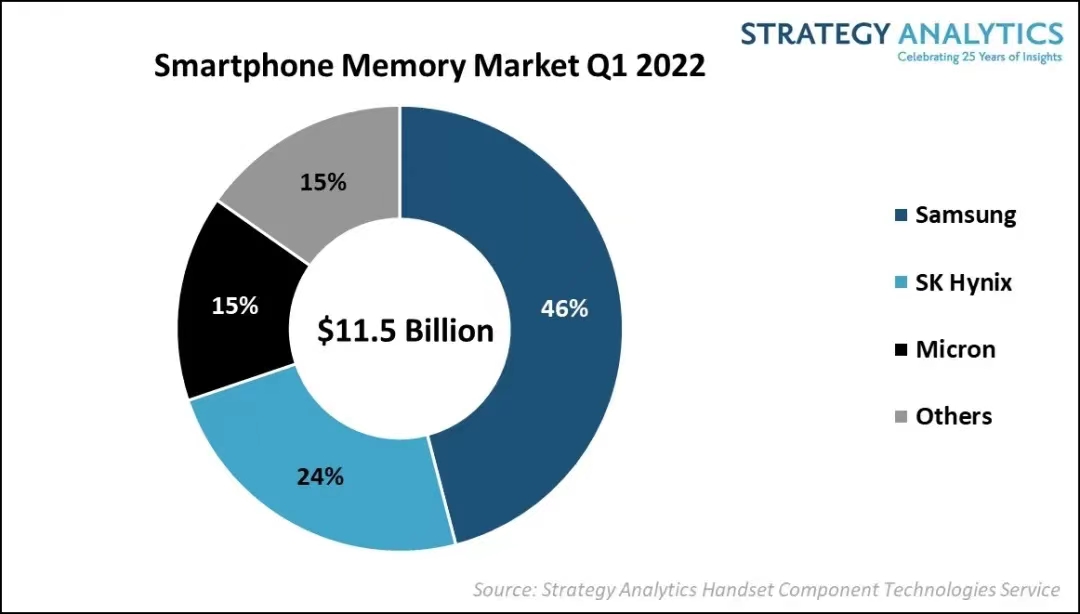

市場研究機構Strategy Analytics發(fā)布的研究報告《2022年Q1智能手機內(nèi)存市場份額:三星占46%》顯示�����,2022年Q1全球智能手機內(nèi)存市場收益為115億美元�。

其中,三星Q1穩(wěn)居榜首�����,獨占46%的份額����。SK海力士第二,美光第三��,分別為24%和15%�����。在全球智能手機內(nèi)存市場上����,這前三家廠商的總營收份額在該季度達到了85%�,頭部效應十分明顯�����。

NAND市場

Strategy Analytics指出���,受UFS NAND閃存出貨量激增的推動��,智能手機NAND閃存市場的整體收益同比增長7%�����。2022年Q1��,三星智能手機NAND市場收益份額為39%�����,SK海力士(23%)和鎧俠(20%)緊隨其后�。從規(guī)格上看�,由于UFS 3.1和UFS 2.2 NAND產(chǎn)品在智能手機上的擴展���,128GB NAND份額現(xiàn)已達到45%����。

DRAM市場

Strategy Analytics同時指出,智能手機DRAM內(nèi)存芯片細分市場收益減少了7%�,這是由于季節(jié)性和客戶供應鏈中斷等因素導致OEM需求減少。在2022年Q1的智能手機DRAM市場上�����,三星以52%的收益份額占據(jù)了首位��,SK海力士(25%)���、美光(22%)緊隨其后���。LPDDR4X產(chǎn)品占主導地位,而LPDDR5規(guī)格的DRAM產(chǎn)品繼續(xù)見證客戶的需求���。

Strategy Analytics高級分析師Jeffrey Mathews評論道:“由于終端市場的季節(jié)性放緩�����,以及2022年Q1疫情導致的客戶供應鏈中斷��,智能手機內(nèi)存市場同比出現(xiàn)了小幅下降���。但是���,隨著5G強勁的發(fā)展勢頭,更高規(guī)格的內(nèi)存產(chǎn)品的出貨量隨之增加���,中高端智能手機的NAND和DRAM也在增加����。Samsung Memory�����、SK海力士�、美光半導體等也因智能手機市場的不景氣而受到了影響。”

Strategy Analytics戰(zhàn)略技術實踐副總裁Stephen Entwistle補充說:“隨著今年基于UFS的LPDDR5多芯片封裝(uMCP5)內(nèi)存產(chǎn)品的擴展和LPDDR5X DRAM產(chǎn)品的推出�,內(nèi)存供應商將繼續(xù)在不斷增長的5G智能手機市場看到越來越多的機會。我們注意到���,終端市場需求疲軟和宏觀經(jīng)濟環(huán)境嚴峻���,將影響2022年智能手機內(nèi)存市場的增長前景�����。”

移動設備訪問

移動設備訪問